Estrategias de Ahorro Fiscal 2026: 5 Claves para Reducir la Carga Impositiva de tu Patrimonio en España

Anúncios

Estrategias de Ahorro Fiscal 2026: 5 Claves para Reducir la Carga Impositiva de tu Patrimonio en España

En el complejo panorama tributario español, la planificación fiscal se convierte en una herramienta indispensable para cualquier persona o empresa que desee optimizar su patrimonio y reducir su carga impositiva. A medida que nos acercamos al 2026, es fundamental estar al tanto de las últimas tendencias y regulaciones para implementar estrategias de ahorro fiscal España que sean no solo efectivas, sino también totalmente legales y éticas. Este artículo profundiza en cinco claves esenciales que te permitirán navegar el sistema tributario con inteligencia, protegiendo y haciendo crecer tu patrimonio.

Anúncios

La fiscalidad en España es un campo en constante evolución. Cada año, nuevas leyes, normativas y interpretaciones modifican el escenario, lo que exige una actualización constante por parte de los contribuyentes. Ignorar estas actualizaciones puede resultar en el pago de impuestos innecesarios o, peor aún, en sanciones por incumplimiento. Por ello, entender cómo funciona el sistema y qué herramientas tenés a tu disposición es el primer paso hacia una gestión financiera exitosa.

La meta de la planificación fiscal no es evadir impuestos, sino eludir el pago de aquellos que, con una adecuada estructuración y anticipación, se podrían haber evitado legalmente. Se trata de aprovechar los beneficios, deducciones y exenciones que la propia legislación ofrece. Así, el ahorro fiscal España se convierte en una disciplina que requiere conocimiento, estrategia y, a menudo, el consejo de profesionales especializados.

Anúncios

En este artículo, desglosaremos las cinco estrategias principales que te permitirán abordar el 2026 con una visión clara y proactiva. Desde la optimización de inversiones hasta la planificación sucesoria, cada punto será analizado para ofrecerte una guía práctica y aplicable. Preparate para transformar tu relación con los impuestos y tomar el control de tu futuro financiero.

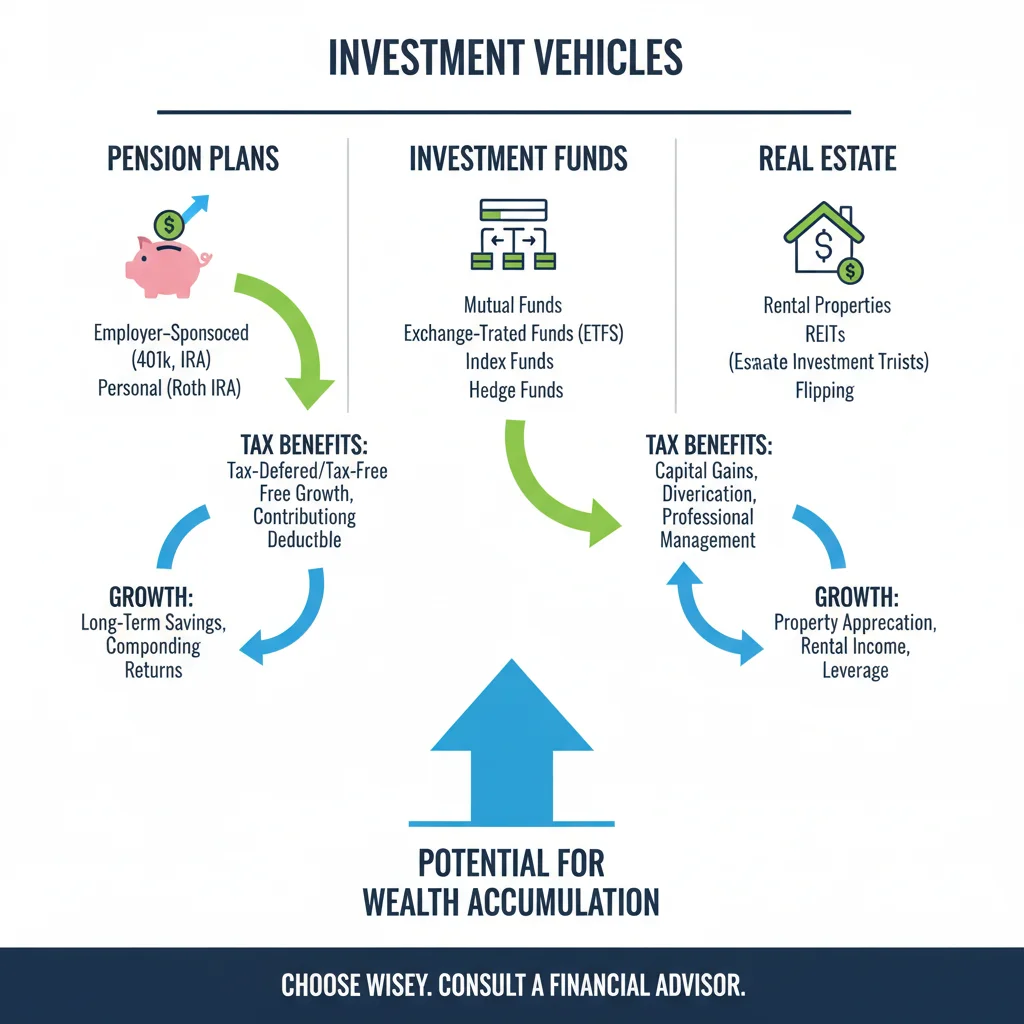

1. Optimización de Inversiones: Aprovechando los Vehículos Fiscalmente Eficientes

Una de las piedras angulares del ahorro fiscal España reside en la correcta elección de los vehículos de inversión. No todas las inversiones son iguales desde el punto de vista tributario, y conocer las diferencias puede generar un impacto significativo en tu rentabilidad neta. Para el 2026, seguirán siendo cruciales ciertas opciones que ofrecen ventajas fiscales considerables.

Planes de Pensiones y Planes de Previsión Asegurados (PPA)

Estos productos son, quizás, los más conocidos por sus beneficios fiscales. Las aportaciones realizadas a planes de pensiones y PPA reducen directamente la base imponible del Impuesto sobre la Renta de las Personas Físicas (IRPF), con los límites establecidos por la ley. Para 2026, es previsible que se mantengan los límites actuales, que permiten una deducción de hasta 1.500 euros anuales de aportaciones individuales, pudiéndose complementar con 8.500 euros adicionales por aportaciones empresariales. Es una excelente forma de planificar tu jubilación mientras reducís tu factura fiscal actual. La clave está en la diferimiento fiscal: los impuestos se pagan en el momento del rescate, cuando, posiblemente, tu tipo impositivo sea menor.

Fondos de Inversión

Los fondos de inversión ofrecen una ventaja fiscal muy atractiva: la posibilidad de traspasar el capital entre diferentes fondos sin tributar por las plusvalías generadas hasta el momento del reembolso. Esto permite una gestión activa de la cartera, adaptándola a las condiciones del mercado sin incurrir en costes fiscales inmediatos. Es lo que se conoce como “ventaja de diferimiento fiscal”. Al no tributar hasta el momento del rescate final, el capital sigue generando rendimientos sobre un importe mayor, lo que maximiza el efecto del interés compuesto. Esta flexibilidad es fundamental para cualquier estrategia de ahorro fiscal España a largo plazo.

Seguros de Ahorro: PIAS y SIALP

Los Planes Individuales de Ahorro Sistemático (PIAS) y los Seguros Individuales de Ahorro a Largo Plazo (SIALP) son productos diseñados para fomentar el ahorro a medio y largo plazo con beneficios fiscales. En el caso de los PIAS, si se rescatan en forma de renta vitalicia después de cinco años desde la primera aportación, los rendimientos generados están exentos de tributación en el IRPF, con ciertos límites. Los SIALP, por su parte, permiten eximir de tributación los rendimientos obtenidos si se mantienen durante al menos cinco años y el capital invertido no supera los 5.000 euros anuales. Son opciones interesantes para quienes buscan un ahorro conservador con ventajas fiscales.

Inversión en Empresas de Nueva o Reciente Creación (Startups)

La inversión en startups puede ofrecer importantes deducciones en el IRPF. La ley de fomento del ecosistema de las empresas emergentes (Ley de Startups) busca incentivar la inversión en este tipo de compañías. Los porcentajes de deducción y los límites de inversión pueden variar, pero suelen ser muy atractivos para inversores con cierto perfil de riesgo y que buscan apoyar el emprendimiento. Es fundamental verificar las condiciones específicas para cada año fiscal, ya que estas deducciones pueden ser modificadas.

La elección de estas inversiones debe ir acompañada de un análisis de tu perfil de riesgo, tus objetivos financieros y tu horizonte temporal. Un asesor financiero puede ayudarte a construir una cartera que combine rentabilidad y eficiencia fiscal, optimizando tu ahorro fiscal España.

2. Planificación Sucesoria y Donaciones: Reducción del Impuesto sobre Sucesiones y Donaciones

El Impuesto sobre Sucesiones y Donaciones (ISD) es uno de los tributos que más preocupa a los contribuyentes españoles, debido a su elevada carga en algunas comunidades autónomas. Sin embargo, una planificación adecuada puede mitigar significativamente su impacto. La clave del ahorro fiscal España en este ámbito reside en la anticipación y el conocimiento de la normativa autonómica, ya que este impuesto está cedido a las comunidades, lo que genera grandes diferencias entre ellas.

Donaciones en Vida

Realizar donaciones en vida puede ser una estrategia eficaz para reducir la base imponible del ISD en el futuro. Muchas comunidades autónomas ofrecen reducciones y bonificaciones significativas para las donaciones de padres a hijos, especialmente si se cumplen ciertas condiciones (por ejemplo, que el dinero se destine a la compra de una vivienda o a la creación de una empresa). Es crucial analizar la normativa específica de la comunidad autónoma donde residen el donante y el donatario, ya que las bonificaciones varían enormemente. En algunos casos, una donación puede resultar más ventajosa fiscalmente que una herencia, especialmente si se distribuye el patrimonio a lo largo del tiempo.

Pactos Sucesorios

En algunas comunidades autónomas, como Galicia, País Vasco o Navarra, existen los pactos sucesorios o herencias en vida. Estos instrumentos permiten anticipar la transmisión de bienes mortis causa, con importantes ventajas fiscales. Por ejemplo, en Galicia, los pactos de mejora permiten transmitir bienes en vida con una bonificación del 99% en el Impuesto sobre Sucesiones para los herederos. Estas figuras son complejas y requieren de asesoramiento legal especializado, pero pueden ser una herramienta poderosa para el ahorro fiscal España en la transmisión de patrimonio.

Seguros de Vida

Los seguros de vida, especialmente aquellos con beneficiarios específicos, pueden ser una herramienta de planificación sucesoria efectiva. Las cantidades percibidas por los beneficiarios de un seguro de vida tributan en el ISD, pero en algunas comunidades existen reducciones o exenciones. Además, la designación de beneficiarios permite que los fondos se reciban de forma más rápida y directa, fuera del proceso de sucesión tradicional. Es importante revisar las condiciones y límites de cada póliza y su tratamiento fiscal.

Empresa Familiar

La transmisión de la empresa familiar goza de importantes beneficios fiscales en el ISD y en el Impuesto sobre el Patrimonio. Para acogerse a estas exenciones y reducciones, se deben cumplir una serie de requisitos, como que la empresa ejerza una actividad económica real, que el transmitente o su grupo familiar posean un porcentaje significativo de participación y que el heredero mantenga la actividad y la participación durante un período determinado. La planificación de la sucesión en la empresa familiar es un proceso complejo que requiere un enfoque multidisciplinar (legal, fiscal y financiero).

3. Deducciones y Bonificaciones Fiscales: No Dejes Pasar Ninguna Oportunidad

El sistema tributario español está lleno de deducciones y bonificaciones que, si se conocen y aplican correctamente, pueden reducir significativamente la carga fiscal. Identificar y aprovechar estas oportunidades es clave para el ahorro fiscal España, tanto en el IRPF como en otros impuestos.

Deducciones en el IRPF

- Deducción por Inversión en Vivienda Habitual: Aunque eliminada para nuevas adquisiciones a partir de 2013, los contribuyentes que compraron su vivienda habitual antes de esa fecha y cumplen los requisitos aún pueden aplicarse esta deducción. Es fundamental revisar si seguís teniendo derecho a ella.

- Deducciones Autonómicas: Las comunidades autónomas tienen un amplio margen para establecer sus propias deducciones en el IRPF. Estas pueden ser por nacimiento o adopción, por alquiler de vivienda, por inversión en empresas de nueva creación, por gastos educativos, por dependencia, etc. Es vital consultar la normativa de tu comunidad, ya que estas deducciones pueden sumar un ahorro considerable. Por ejemplo, algunas comunidades ofrecen deducciones por donativos a entidades sin fines de lucro que operan en su territorio, o por la adquisición de vehículos eléctricos.

- Deducción por Donativos: Las donaciones a ONGs y fundaciones acogidas a la Ley 49/2002, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, permiten deducir un porcentaje de la cantidad donada, tanto en el IRPF como en el Impuesto de Sociedades. Los porcentajes son progresivos y aumentan si la donación se realiza a la misma entidad durante varios años.

- Deducción por Maternidad: Para madres trabajadoras con hijos menores de tres años, esta deducción puede suponer un importe anual importante, que incluso puede anticiparse mensualmente.

- Deducción por Familares a Cargo: Existen deducciones por ascendientes o descendientes con discapacidad, así como por cónyuge no separado legalmente con discapacidad.

Bonificaciones en Otros Impuestos

- Impuesto sobre Bienes Inmuebles (IBI): Muchos ayuntamientos ofrecen bonificaciones en el IBI por la instalación de sistemas de aprovechamiento de energía solar, por familias numerosas, o por viviendas de protección oficial. Es recomendable consultar las ordenanzas fiscales de tu municipio.

- Impuesto sobre Vehículos de Tracción Mecánica (IVTM): Los vehículos eléctricos o híbridos suelen gozar de bonificaciones significativas en el IVTM, e incluso exenciones temporales en algunas localidades.

Para maximizar tu ahorro fiscal España, es crucial llevar un registro detallado de todos los gastos e inversiones que puedan generar una deducción. No dar por sentado nada y revisar anualmente todas las posibilidades es una práctica de buena gestión fiscal.

4. Gestión del Patrimonio Inmobiliario: Estrategias para Alquiler y Venta

El patrimonio inmobiliario es una de las principales fuentes de riqueza en España, pero también puede ser una fuente importante de obligaciones fiscales. Una gestión inteligente de tus propiedades, tanto si las alquilás como si pensás venderlas, puede generar un sustancial ahorro fiscal España.

Alquiler de Inmuebles

- Reducción por Alquiler de Vivienda Habitual: Si alquilás una vivienda para uso como residencia habitual, podés aplicar una reducción del 60% sobre los rendimientos netos obtenidos. Esta es una de las deducciones más importantes para propietarios de viviendas en alquiler. Es fundamental que el contrato cumpla con la Ley de Arrendamientos Urbanos (LAU) y que se declare correctamente en el IRPF.

- Deducción de Gastos: Podés deducir una amplia variedad de gastos relacionados con el inmueble alquilado, como intereses de la hipoteca, IBI, gastos de comunidad, seguros, reparaciones y conservación, amortización del inmueble y los bienes muebles, y gastos de formalización del contrato de arrendamiento. Mantener un registro exhaustivo de estos gastos es esencial.

- Alquiler Turístico vs. Alquiler de Larga Duración: Es importante diferenciar el tratamiento fiscal. El alquiler turístico, en muchas ocasiones, se considera una actividad económica (si se ofrecen servicios adicionales de hostelería) y tributa como tal, no pudiéndose aplicar la reducción del 60%. Es crucial analizar cada caso y cumplir con la normativa autonómica y municipal específica para este tipo de alquiler.

Venta de Inmuebles

- Exención por Reinversión en Vivienda Habitual: Si vendés tu vivienda habitual y reinvertís el importe obtenido en la adquisición o rehabilitación de una nueva vivienda habitual, podés quedar exento de tributar por la ganancia patrimonial generada. Esta exención tiene un plazo de dos años para la reinversión y está sujeta a ciertos requisitos. Es una de las herramientas más potentes para el ahorro fiscal España en la venta de propiedades.

- Exención por Mayores de 65 Años: Las personas mayores de 65 años que venden su vivienda habitual están exentas de tributar por la ganancia patrimonial obtenida, independientemente de si reinvierten el dinero o no. Además, si venden cualquier otro tipo de bien (no vivienda habitual) y la ganancia se destina a constituir una renta vitalicia asegurada, también pueden beneficiarse de una exención, con un límite de 240.000 euros.

- Coeficientes de Actualización y Abatimiento: Aunque los coeficientes de actualización fueron eliminados para transmisiones posteriores a 2014, y los de abatimiento (que reducían la ganancia patrimonial para bienes adquiridos antes de 1994) tienen un límite, es importante revisar si aún podés aplicar algún tipo de reducción residual si adquiriste el inmueble hace mucho tiempo. Un asesor fiscal te ayudará a calcular la ganancia patrimonial real y las posibles reducciones.

- Deducción de Gastos de Venta: Podés deducir los gastos inherentes a la venta (por ejemplo, el impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana o Plusvalía Municipal, si lo pagó el vendedor, o los gastos de notaría y gestoría relacionados directamente con la venta).

La planificación de la venta de un inmueble con antelación, considerando el momento y las posibles exenciones, es fundamental para maximizar el ahorro fiscal España y evitar sorpresas desagradables.

5. Asesoramiento Profesional y Actualización Constante: La Clave del Éxito Fiscal

En un entorno fiscal tan dinámico como el español, intentar gestionar el ahorro fiscal España de manera autónoma puede ser un desafío. La complejidad de la normativa, las constantes modificaciones y las diferentes interpretaciones hacen que el asesoramiento profesional sea no solo recomendable, sino a menudo indispensable.

La Importancia de un Asesor Fiscal

Un buen asesor fiscal no solo te ayudará a cumplir con tus obligaciones tributarias, sino que también identificará oportunidades de ahorro que podrías pasar por alto. Su conocimiento especializado te permitirá:

- Interpretar la Normativa: Las leyes fiscales son densas y a menudo ambiguas. Un profesional puede interpretarlas correctamente y aplicarlas a tu situación particular.

- Planificación Personalizada: Cada patrimonio y cada situación personal es única. Un asesor diseñará una estrategia de ahorro fiscal España adaptada a tus necesidades y objetivos, considerando todos los impuestos que te afectan (IRPF, Patrimonio, Sucesiones y Donaciones, etc.).

- Anticipación de Cambios Legales: Los asesores están al tanto de las propuestas legislativas y los posibles cambios que se avecinan, lo que te permite anticiparte y ajustar tu estrategia.

- Optimización de Deducciones y Bonificaciones: Te asegurará que estás aprovechando todas las deducciones y bonificaciones a las que tenés derecho, tanto estatales como autonómicas.

- Evitar Errores y Sanciones: Un error en la declaración puede resultar en sanciones económicas. Un profesional minimiza este riesgo.

- Representación ante la Administración: En caso de inspecciones o requerimientos de Hacienda, un asesor puede representarte y defender tus intereses.

Actualización Constante y Herramientas Digitales

Además del asesoramiento, es vital que vos mismo te mantengas informado sobre los cambios fiscales que puedan afectarte. Suscribirse a boletines de noticias fiscales, seguir blogs especializados o asistir a seminarios online son buenas prácticas. Las herramientas digitales de gestión financiera y fiscal también pueden ser de gran ayuda para organizar tus documentos, calcular impuestos preliminares y tener una visión clara de tu situación.

El 2026 traerá consigo, seguramente, nuevas regulaciones y ajustes fiscales. Aquellos que estén mejor preparados y cuenten con el respaldo de expertos serán los que logren un mayor ahorro fiscal España y una gestión patrimonial más eficiente.

Conclusión: Un Futuro Financiero Sólido Gracias al Ahorro Fiscal España

La planificación fiscal no es un lujo, sino una necesidad en el complejo entorno económico actual. Las cinco claves que hemos explorado –optimización de inversiones, planificación sucesoria y donaciones, aprovechamiento de deducciones y bonificaciones, gestión inteligente del patrimonio inmobiliario y el imprescindible asesoramiento profesional– son pilares fundamentales para construir un futuro financiero sólido y asegurar tu patrimonio en España para el 2026 y más allá.

Recordá que el objetivo no es evadir impuestos, sino gestionar tu patrimonio de forma inteligente y legal, aprovechando las ventajas que la propia legislación ofrece. Cada euro que lográs ahorrar fiscalmente es un euro que permanece en tu bolsillo, disponible para tus proyectos, tu seguridad o tu disfrute.

Empezar hoy mismo a revisar tu situación fiscal, a informarte sobre las novedades y a buscar el consejo de profesionales cualificados te posicionará en una ventaja significativa. No dejes para mañana lo que podés ahorrar hoy. El ahorro fiscal España es una carrera de fondo que requiere estrategia, conocimiento y una visión a largo plazo. ¡Tomá las riendas de tu fiscalidad y hacé que tu patrimonio trabaje para vos!

Preguntas Frecuentes sobre Ahorro Fiscal en España

¿Es legal el ahorro fiscal?

Sí, el ahorro fiscal es completamente legal. Se basa en el aprovechamiento de las deducciones, exenciones y bonificaciones que la propia ley establece. La diferencia con la evasión fiscal radica en la legalidad de las acciones: el ahorro fiscal cumple con la ley, mientras que la evasión la elude de forma ilícita.

¿Cuándo debo empezar a planificar mi ahorro fiscal?

Lo ideal es empezar la planificación fiscal lo antes posible, incluso desde que se empiezan a generar ingresos o a construir patrimonio. Muchas estrategias requieren tiempo para madurar sus beneficios fiscales (por ejemplo, inversiones a largo plazo o donaciones). Sin embargo, nunca es tarde para empezar a revisar y optimizar tu situación.

¿Qué coste tiene un asesor fiscal y vale la pena?

El coste de un asesor fiscal varía según la complejidad de tu situación y los servicios que requieras. Sin embargo, en la gran mayoría de los casos, la inversión en un buen asesor se recupera con creces a través del ahorro fiscal España que te ayuda a generar y la tranquilidad de saber que tus asuntos fiscales están en orden. Es una inversión, no un gasto.

¿Las deducciones autonómicas son las mismas en toda España?

No, las deducciones autonómicas varían significativamente de una comunidad autónoma a otra. Cada comunidad tiene la potestad de establecer sus propias deducciones en el tramo autonómico del IRPF, así como bonificaciones en el Impuesto sobre Sucesiones y Donaciones. Por eso, es crucial conocer la normativa de tu comunidad de residencia.

¿Qué pasa si cometo un error en mi declaración de impuestos?

Si se comete un error en la declaración de impuestos, podés presentar una declaración complementaria o rectificativa, según si el error perjudica o beneficia a la Hacienda Pública. Si el error es detectado por Hacienda antes de que lo corrijas, podría implicar una sanción. De ahí la importancia de la revisión y el asesoramiento profesional.

")