Deducciones I+D+i 2026: Maximizá el Beneficio Fiscal del 25% para tu Empresa Tech en España

Anúncios

La innovación es el motor de crecimiento de cualquier economía moderna, y en España, el sector tecnológico se posiciona como una de las locomotoras clave. Para fomentar este impulso, el gobierno español ha establecido una serie de incentivos fiscales, entre los que destacan las Deducciones I+D+i 2026. Estas deducciones representan una oportunidad invaluable para las empresas tecnológicas que invierten en Investigación, Desarrollo e Innovación, permitiéndoles reducir significativamente su Impuesto de Sociedades y reinvertir esos ahorros en futuros proyectos.

Anúncios

En un entorno global cada vez más competitivo, donde la diferenciación a través de la innovación es crucial, conocer y aplicar correctamente estos beneficios fiscales no es solo una ventaja, sino una necesidad estratégica. Este artículo profundiza en todo lo que necesitas saber sobre las Deducciones I+D+i 2026, desde su marco legal hasta los pasos prácticos para su aplicación, asegurando que tu empresa tecnológica no solo cumpla con los requisitos, sino que maximice cada euro de beneficio fiscal disponible.

Anúncios

¿Qué son las Deducciones I+D+i y por qué son cruciales para tu Empresa Tech en 2026?

Las Deducciones por Investigación, Desarrollo e Innovación Tecnológica (I+D+i) son incentivos fiscales establecidos por la legislación española para fomentar la inversión privada en actividades que generen conocimiento y avances tecnológicos. En esencia, permiten a las empresas que realizan estas actividades deducir un porcentaje de los gastos incurridos de su cuota íntegra del Impuesto de Sociedades.

El Marco Legal de las Deducciones I+D+i

El principal marco regulatorio para estas deducciones se encuentra en la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (LIS), específicamente en su artículo 35. Esta ley, junto con sus reglamentos de desarrollo y diversas consultas vinculantes de la Dirección General de Tributos, configura el ecosistema legal que define qué actividades son deducibles, en qué porcentaje y bajo qué condiciones. Aunque el artículo se centra en el horizonte de 2026, es fundamental entender que la base legal actual es la que sentará las pautas para los próximos años, con posibles ajustes o mejoras que se puedan introducir.

Beneficios Estratégicos para Empresas Tecnológicas

Para una empresa tecnológica, las Deducciones I+D+i 2026 no son solo una cuestión de ahorro fiscal, sino una herramienta estratégica potente. Permiten:

- Reducir la carga fiscal: El beneficio más directo es la disminución del Impuesto de Sociedades, liberando capital que puede ser reinvertido.

- Fomentar la inversión en innovación: Al subvencionar indirectamente los gastos de I+D+i, se incentiva a las empresas a destinar más recursos a la investigación y el desarrollo de nuevos productos, procesos o servicios.

- Mejorar la competitividad: La innovación constante es clave para mantenerse a la vanguardia en el sector tecnológico. Estas deducciones facilitan esa inversión, haciendo que las empresas españolas sean más competitivas a nivel nacional e internacional.

- Atracción de talento: La capacidad de invertir en proyectos punteros y de ofrecer estabilidad financiera gracias a estos incentivos puede ser un factor decisivo para atraer y retener a los mejores profesionales del sector.

- Generación de valor y crecimiento: La innovación impulsa la creación de nuevos mercados, la expansión de la empresa y, en última instancia, la generación de empleo y riqueza.

Comprender la importancia de estas deducciones es el primer paso para capitalizarlas. En las siguientes secciones, desglosaremos los requisitos, los porcentajes de deducción y cómo asegurarte de que tu empresa esté preparada para maximizar este beneficio fiscal crucial.

Requisitos Clave para Acceder a las Deducciones I+D+i 2026

Para que una empresa tecnológica pueda beneficiarse de las Deducciones I+D+i 2026, es fundamental que sus actividades cumplan con una serie de requisitos definidos por la legislación. No todas las actividades que una empresa considera innovadoras son automáticamente deducibles. Es crucial entender la distinción entre I+D y la mera mejora de procesos o productos existentes.

Definición de Investigación y Desarrollo (I+D)

Según la normativa, se considera Investigación la indagación original planificada que persiga descubrir nuevos conocimientos y una superior comprensión en el ámbito científico y tecnológico. Esto implica un esfuerzo deliberado para obtener conocimiento que no existía previamente.

Por otro lado, el Desarrollo se define como la aplicación de los resultados de la investigación o de cualquier otro tipo de conocimiento científico para la fabricación de nuevos materiales o productos o para el diseño de nuevos procesos o sistemas de producción, así como para la mejora tecnológica sustancial de materiales, productos, procesos o sistemas preexistentes. Aquí la clave es la ‘mejora tecnológica sustancial’, lo que implica un avance significativo sobre lo ya existente.

Innovación Tecnológica (i)

La Innovación Tecnológica se refiere a la actividad cuyo resultado sea un avance tecnológico en la obtención de nuevos productos o procesos de producción o mejoras sustanciales de los ya existentes. Se incluye la concepción de la configuración de un sistema de información, así como la realización de prototipos y proyectos de demostración inicial. La diferencia con I+D es que la ‘i’ se enfoca más en la aplicación práctica y la mejora de lo existente, siempre que implique un avance tecnológico.

Criterios de Elegibilidad de Proyectos

Para que un proyecto sea considerado elegible para las Deducciones I+D+i 2026, debe cumplir con varios criterios:

- Novedad: El proyecto debe buscar un avance científico o tecnológico que no existiera previamente en el sector.

- Incertidumbre tecnológica: Debe existir una incertidumbre inherente sobre el resultado del proyecto al inicio del mismo. Si el resultado es predecible o rutinario, no califica.

- Sistematicidad: El proyecto debe seguir un plan, con objetivos, etapas, recursos asignados y métodos definidos.

- Transferibilidad o reproducibilidad: Los resultados deben ser, en principio, transferibles o reproducibles, incluso si el proyecto no llega a su fin o fracasa.

- Personal cualificado: La ejecución del proyecto debe involucrar a personal con cualificación científica o técnica adecuada.

Es crucial documentar meticulosamente todas las fases del proyecto, desde la concepción hasta la implementación, incluyendo la justificación de la novedad y la incertidumbre tecnológica. Esta documentación será la base para la justificación de la deducción ante la Administración Tributaria.

Porcentajes y Límites de las Deducciones I+D+i 2026: Optimizando el Ahorro

Una vez que tu empresa ha identificado proyectos elegibles, el siguiente paso es comprender los porcentajes de deducción aplicables y los límites establecidos por la normativa. Con las Deducciones I+D+i 2026, el objetivo es maximizar el beneficio fiscal, lo que requiere un conocimiento detallado de cómo se calculan y aplican estos incentivos.

Porcentajes Generales de Deducción

Los porcentajes de deducción varían en función del tipo de actividad:

- Investigación y Desarrollo (I+D): La deducción base es del 25% de los gastos incurridos en proyectos de I+D.

- Deducción adicional por I+D: Si los gastos en I+D superan la media de los dos años anteriores, se aplica un 25% adicional sobre el exceso. Esto significa que los gastos incrementales de I+D pueden deducirse hasta un 42% (25% base + 17% adicional, ya que el 17% se aplica sobre el exceso, no sobre el total).

- Innovación Tecnológica (i): La deducción para actividades de Innovación Tecnológica es del 17% de los gastos incurridos.

Es importante destacar que estos porcentajes se aplican sobre los gastos directos e indirectos asociados a los proyectos, incluyendo personal cualificado, amortizaciones de activos, materiales, colaboraciones externas, etc.

Límites y Modalidades de Aplicación

Existen límites en la aplicación de estas deducciones:

- El importe de la deducción por I+D+i no puede exceder el 25% de la cuota íntegra del Impuesto de Sociedades.

- Este límite puede ampliarse hasta el 50% de la cuota íntegra si el importe de la deducción por I+D+i excede el 10% de la cuota íntegra, y se cumplen ciertas condiciones.

Una de las modalidades más atractivas para las empresas tecnológicas es la posibilidad de solicitar el Cash Back (o abono de la deducción). Si la empresa no tiene suficiente cuota íntegra para aplicar la deducción, puede solicitar el abono de la misma, con un límite del 3 millones de euros para I+D y 1 millón de euros para Innovación Tecnológica, siempre que se cumplan ciertos requisitos y se obtenga un informe motivado vinculante del Ministerio de Ciencia e Innovación. Esta opción es vital para startups y empresas en crecimiento que invierten fuertemente en I+D+i pero aún no generan grandes beneficios fiscales.

Bonificación del 40% para Personal Investigador

Además de las deducciones, las empresas que realizan actividades de I+D+i pueden beneficiarse de una bonificación del 40% en las cuotas empresariales de la Seguridad Social por el personal investigador exclusivo. Esta bonificación es clave para reducir los costes laborales asociados a la innovación y se puede aplicar de forma simultánea con las deducciones fiscales, potenciando aún más el ahorro.

La combinación de estos porcentajes, límites y bonificaciones hace que las Deducciones I+D+i 2026 sean una herramienta extremadamente potente para la financiación indirecta de la innovación en el sector tecnológico español. La clave está en una correcta planificación y justificación de los gastos.

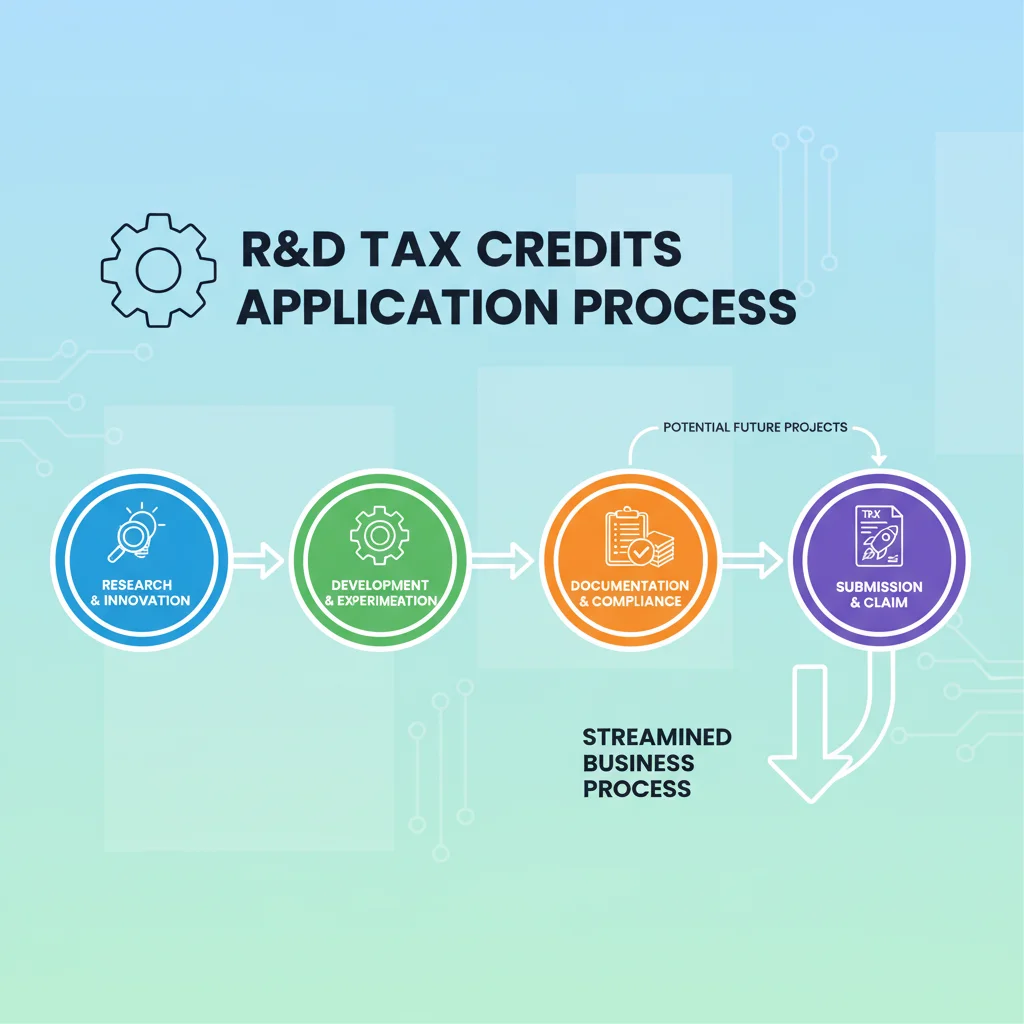

El Proceso para Gestionar las Deducciones I+D+i 2026: Guía Paso a Paso

Gestionar las Deducciones I+D+i 2026 de manera efectiva requiere un proceso estructurado y una documentación rigurosa. Un enfoque proactivo y bien organizado garantizará que tu empresa tecnológica no pierda ninguna oportunidad de ahorro fiscal.

Paso 1: Identificación y Clasificación de Proyectos

El primer y más crítico paso es identificar y clasificar correctamente las actividades de tu empresa que califican como I+D o Innovación Tecnológica. Esto implica revisar todos los proyectos en curso y futuros, aplicando los criterios de novedad, incertidumbre tecnológica y sistematicidad. Es recomendable involucrar a personal técnico y financiero en esta fase para asegurar una evaluación precisa.

Paso 2: Documentación Exhaustiva

La documentación es la piedra angular de cualquier solicitud de deducción. Para cada proyecto, debes recopilar y mantener un registro detallado de:

- Memoria técnica del proyecto: Descripción de objetivos, fases, resultados esperado y justificación de la novedad e incertidumbre tecnológica.

- Presupuesto y gastos: Detalle de todos los costes asociados (personal, materiales, amortizaciones, colaboraciones externas, etc.), con facturas y justificaciones.

- Recursos humanos: CVs del personal implicado, dedicación al proyecto y justificación de su cualificación.

- Evidencias de los resultados: Prototipos, informes de pruebas, patentes, publicaciones, software desarrollado, etc.

- Cronograma y seguimiento: Registro de hitos y avances del proyecto.

Una buena práctica es crear un sistema interno de gestión de proyectos que facilite la recopilación de esta información de forma continua.

Paso 3: Obtención de Informes Motivados Vinculantes (IMV)

Aunque no es obligatorio, obtener un Informe Motivado Vinculante (IMV) emitido por el Ministerio de Ciencia e Innovación (a través de entidades certificadoras como la AENOR o la ENAC) es altamente recomendable. Un IMV certifica que las actividades de tu empresa cumplen con los requisitos de I+D o Innovación Tecnológica, otorgando seguridad jurídica y minimizando el riesgo de discrepancias con la Agencia Tributaria. Este informe es especialmente importante si planeas solicitar el Cash Back.

Paso 4: Cálculo y Aplicación de la Deducción

Una vez que tienes los proyectos identificados, documentados y, si aplica, con IMV, se procede al cálculo de la deducción. Esto implica aplicar los porcentajes correspondientes sobre los gastos elegibles y considerar los límites de aplicación sobre la cuota íntegra del Impuesto de Sociedades. Es crucial realizar este cálculo con precisión para evitar errores que puedan resultar en sanciones o en la pérdida de beneficios.

Paso 5: Presentación en el Impuesto de Sociedades

La deducción se aplica en la declaración del Impuesto de Sociedades. Los importes correspondientes deben reflejarse en las casillas específicas del modelo 200. Si se solicita el Cash Back, se deben seguir los procedimientos adicionales para su abono.

Paso 6: Auditoría y Seguimiento

La Agencia Tributaria puede realizar inspecciones para verificar la correcta aplicación de las deducciones. Mantener la documentación organizada y estar preparado para justificar cada gasto y actividad es fundamental. Contar con asesoramiento especializado puede ser de gran ayuda en todas estas fases, desde la identificación hasta la auditoría.

Errores Comunes a Evitar y Mejores Prácticas

A pesar de los claros beneficios de las Deducciones I+D+i 2026, muchas empresas tecnológicas no logran maximizarlas, o incluso incurren en errores que pueden llevar a la pérdida de los incentivos. Conocer estos pitfalls y adoptar mejores prácticas es esencial para un proceso exitoso.

Errores Frecuentes

- Falta de documentación: Este es, con diferencia, el error más común. No tener un registro detallado y organizado de las actividades, gastos y resultados del proyecto puede invalidar la deducción.

- Clasificación incorrecta de actividades: Confundir una mejora rutinaria con innovación tecnológica o I+D es un error frecuente. La interpretación de la ley es estricta.

- No considerar todos los gastos elegibles: Muchas empresas solo incluyen los gastos directos, olvidando otros costes indirectos o amortizaciones que también son deducibles.

- Inconsistencia en la justificación: La justificación técnica y económica debe ser coherente y respaldada por evidencias.

- No solicitar el IMV: Aunque no es obligatorio, no tener un Informe Motivado Vinculante aumenta el riesgo de una inspección y de posibles ajustes por parte de la Agencia Tributaria.

- Demora en la gestión: Dejar la gestión de las deducciones para el último momento puede llevar a omisiones o a una preparación inadecuada.

- Desconocimiento de los límites y condiciones: No entender cómo interactúan los límites de la deducción con la cuota tributaria o las condiciones para el Cash Back puede resultar en una aplicación subóptima.

Mejores Prácticas para Maximizar las Deducciones I+D+i 2026

Adoptar estas prácticas puede marcar una gran diferencia en la cantidad de beneficio fiscal que tu empresa puede obtener:

- Integrar la gestión de I+D+i en la planificación estratégica: Las deducciones no deben ser un afterthought, sino parte integral de la estrategia financiera y de innovación de la empresa desde el inicio del ejercicio fiscal.

- Crear un comité interno de I+D+i: Un equipo multidisciplinar (técnico, financiero, legal) puede asegurar una identificación, clasificación y documentación adecuada de los proyectos.

- Utilizar herramientas de gestión de proyectos: Implementar software que facilite el seguimiento de tareas, tiempos y gastos por proyecto.

- Formación continua: Asegurarse de que el personal clave esté al día con la normativa fiscal y los criterios de elegibilidad.

- Asesoramiento especializado: Contar con expertos en fiscalidad de I+D+i puede ser una inversión que se traduce en un mayor ahorro y seguridad jurídica. Estos profesionales pueden ayudar a identificar proyectos, preparar la documentación, solicitar IMVs y defender la deducción ante inspecciones.

- Realizar auditorías internas: Antes de presentar la declaración, una revisión interna puede detectar y corregir posibles errores.

- Aprovechar el Cash Back: Para empresas con baja o nula cuota tributaria, el abono de la deducción es una fuente vital de financiación. Asegurarse de cumplir con los requisitos para acceder a él.

- Monitorizar la normativa: La legislación puede cambiar. Mantenerse informado sobre posibles actualizaciones o modificaciones en la normativa de I+D+i.

Implementar estas prácticas te permitirá no solo acceder a las Deducciones I+D+i 2026, sino también maximizar su impacto positivo en la rentabilidad y capacidad de innovación de tu empresa tecnológica.

Casos Prácticos y Ejemplos de Aplicación en el Sector Tech

Para ilustrar el potencial de las Deducciones I+D+i 2026, analicemos algunos casos prácticos y ejemplos de cómo diversas empresas tecnológicas pueden aplicar estos incentivos.

Caso 1: Startup de Desarrollo de Software con IA

Una startup española, ‘CogniTech’, está desarrollando un nuevo algoritmo de inteligencia artificial para optimizar la gestión de cadenas de suministro. Este algoritmo utiliza técnicas de machine learning avanzadas y representa un avance significativo sobre las soluciones existentes en el mercado, con un alto grado de incertidumbre tecnológica en su fase inicial.

- Actividad: Desarrollo de un nuevo algoritmo de IA (Investigación y Desarrollo).

- Gastos elegibles: Salarios de ingenieros de IA, licencias de software especializado, coste de computación en la nube para entrenamiento de modelos, consultoría en IA.

- Deducción: Al ser I+D, se aplica una deducción base del 25%. Si CogniTech ha incrementado significativamente su inversión en I+D respecto a años anteriores, podría acceder al porcentaje adicional sobre el exceso, llegando a un 42% en parte de los gastos.

- Estrategia: CogniTech documenta meticulosamente el proceso de investigación, los desafíos técnicos superados y los resultados de las pruebas. Solicita un Informe Motivado Vinculante para asegurar la calificación de su proyecto como I+D. Al ser una startup, es probable que su cuota íntegra sea baja, por lo que planifica solicitar el Cash Back para obtener liquidez y financiar futuras etapas del proyecto.

Caso 2: Empresa de Hardware con Mejora de Producto

‘HardWareX’ es una empresa consolidada que fabrica dispositivos IoT. Están trabajando en una nueva generación de sensores con una vida útil de batería significativamente mayor y una conectividad más robusta, lo que implica rediseño de componentes y optimización de firmware.

- Actividad: Mejora sustancial de un producto existente (Innovación Tecnológica).

- Gastos elegibles: Salarios de ingenieros electrónicos y de firmware, prototipado, pruebas de laboratorio, adquisición de componentes para pruebas.

- Deducción: Se aplica una deducción del 17% sobre los gastos elegibles de Innovación Tecnológica.

- Estrategia: HardWareX se asegura de que la mejora sea ‘sustancial’ y no una mera adaptación. Documenta las especificaciones técnicas del nuevo diseño, las mejoras funcionales y el proceso de desarrollo. También considera la bonificación del 40% en la Seguridad Social para el personal dedicado exclusivamente a este proyecto.

Caso 3: Consultora Tecnológica Implementando Nuevos Procesos

‘ProcesosDigitales’ es una consultora que desarrolla e implementa soluciones de gestión empresarial. Actualmente, están desarrollando una metodología propia, basada en blockchain, para auditar la trazabilidad de datos en grandes corporaciones, lo que implica la creación de nuevos protocolos y herramientas de software.

- Actividad: Desarrollo de un nuevo proceso o sistema de producción (Investigación y Desarrollo / Innovación Tecnológica, dependiendo del grado de novedad y avance).

- Gastos elegibles: Horas de consultores en desarrollo de metodología, licencias de plataformas blockchain, formación interna especializada, pruebas piloto.

- Deducción: Podría aplicar un porcentaje del 25% (I+D) o 17% (Innovación Tecnológica) según la valoración del avance.

- Estrategia: ProcesosDigitales se enfoca en demostrar la ‘novedad’ y el ‘avance tecnológico’ de su metodología. Documenta el diseño conceptual, la arquitectura técnica, los manuales de implementación y los resultados de las pruebas piloto. Utiliza el IMV para blindar la calificación de su proyecto.

Estos ejemplos demuestran que las Deducciones I+D+i 2026 son aplicables a un amplio espectro de actividades en el sector tecnológico, siempre que cumplan con los criterios de la normativa. La clave es la correcta identificación, documentación y justificación de cada proyecto.

El Futuro de las Deducciones I+D+i y su Impacto en 2026 y Más Allá

Las Deducciones I+D+i no son un incentivo estático; evolucionan con el tiempo para adaptarse a las necesidades del mercado y las políticas de fomento de la innovación. Mirar hacia 2026 y más allá implica considerar posibles cambios y la importancia de la planificación a largo plazo.

Tendencias y Posibles Evoluciones Normativas

Es razonable esperar que la tendencia hacia el fomento de la innovación se mantenga e incluso se intensifique en los próximos años. Posibles evoluciones podrían incluir:

- Simplificación de procesos: Podrían buscarse mecanismos para hacer la solicitud y justificación de las deducciones más ágil, especialmente para PYMES y startups.

- Mayor énfasis en tecnologías clave: Es posible que se introduzcan incentivos adicionales o porcentajes de deducción más altos para proyectos en áreas consideradas estratégicas, como la inteligencia artificial, la ciberseguridad, la biotecnología o las energías renovables.

- Armonización europea: Podrían surgir iniciativas para armonizar aún más los incentivos a la I+D+i a nivel europeo, facilitando la colaboración transfronteriza.

- Evaluación de impacto: Un mayor foco en la medición del impacto real de las deducciones en la economía y la innovación, lo que podría influir en futuros ajustes.

Mantenerse al tanto de estas tendencias y cualquier cambio legislativo futuro será crucial para las empresas tecnológicas.

La Importancia de la Planificación a Largo Plazo

Para maximizar el beneficio de las Deducciones I+D+i 2026 y en años venideros, las empresas deben adoptar una mentalidad de planificación a largo plazo:

- Integrar la innovación en la cultura empresarial: Más allá de los incentivos fiscales, la innovación debe ser un pilar central de la estrategia de la empresa.

- Inversión continua en I+D+i: Las deducciones premian la inversión recurrente. Un flujo constante de proyectos innovadores no solo asegura beneficios fiscales, sino un crecimiento sostenido.

- Desarrollo de capacidades internas: Invertir en la formación y el desarrollo del talento interno para ejecutar proyectos de I+D+i con mayor autonomía y eficiencia.

- Colaboración estratégica: Explorar alianzas con universidades, centros tecnológicos y otras empresas para ampliar las capacidades de I+D+i y acceder a proyectos de mayor envergadura.

- Asesoramiento experto continuo: Trabajar con asesores especializados que no solo gestionen la deducción actual, sino que también ayuden a anticipar cambios y optimizar la estrategia fiscal y de innovación a futuro.

Las Deducciones I+D+i 2026 ofrecen una oportunidad significativa para las empresas tecnológicas en España. Al comprender plenamente su alcance, requisitos y cómo gestionarlas eficazmente, tu empresa no solo reducirá su carga fiscal, sino que también fortalecerá su capacidad de innovación, asegurando un futuro más competitivo y sostenible en el dinámico panorama tecnológico.

Conclusión: Impulsando la Innovación y el Crecimiento con las Deducciones I+D+i 2026

Las Deducciones I+D+i 2026 representan un pilar fundamental en la estrategia de fomento de la innovación y el desarrollo tecnológico en España. Para las empresas del sector tecnológico, entender y aplicar correctamente estos incentivos fiscales no es solo una cuestión de cumplimiento, sino una palanca estratégica para el crecimiento, la competitividad y la reinversión en proyectos de alto valor.

A lo largo de este artículo, hemos desglosado los aspectos más relevantes: desde la definición clara de lo que constituye Investigación, Desarrollo e Innovación Tecnológica, pasando por los requisitos de elegibilidad de los proyectos, hasta los atractivos porcentajes de deducción que pueden alcanzar hasta un 25% (o más en casos específicos) del Impuesto de Sociedades. Hemos enfatizado la importancia crítica de una documentación exhaustiva, la utilidad de los Informes Motivados Vinculantes para blindar la seguridad jurídica, y la posibilidad de obtener liquidez a través del mecanismo de Cash Back, una ventaja crucial para startups y empresas en fase de alto crecimiento.

También hemos abordado los errores comunes que las empresas suelen cometer y hemos propuesto una serie de mejores prácticas, subrayando la necesidad de integrar la gestión de I+D+i en la planificación estratégica de la empresa y de buscar asesoramiento especializado. Los casos prácticos presentados demuestran cómo diferentes tipos de empresas tecnológicas pueden aplicar estas deducciones, adaptándose a sus particularidades.

Mirando hacia el futuro, es evidente que el apoyo a la innovación seguirá siendo una prioridad. Las Deducciones I+D+i 2026 son una herramienta dinámica que probablemente evolucionará. Por ello, la planificación a largo plazo, la inversión continua en talento y tecnología, y una vigilancia constante de las novedades normativas serán claves para que tu empresa no solo se beneficie hoy, sino que construya una trayectoria de innovación sostenible.

En definitiva, las Deducciones I+D+i 2026 no son un mero descuento fiscal; son una invitación a innovar, a arriesgarse en nuevos desarrollos y a consolidar la posición de España como referente tecnológico. Tu empresa tecnológica tiene en sus manos una poderosa herramienta para maximizar su beneficio fiscal y, al mismo tiempo, contribuir al avance científico y tecnológico. ¡Es el momento de aprovecharla al máximo y transformar la innovación en rentabilidad!