Mercado Inmobiliario Español 2026: Previsiones, Precios y Tipos de Interés al 4%

Anúncios

El Mercado Inmobiliario Español en 2026: Previsiones de Precios y la Influencia de los Tipos de Interés del 4%

El sector inmobiliario español es, por naturaleza, un ecosistema dinámico y complejo, susceptible a una multitud de factores económicos, sociales y geopolíticos. A medida que nos acercamos a 2026, la incertidumbre y la expectación se entrelazan en las mentes de inversores, compradores y vendedores. La gran pregunta que resuena en el ambiente es: ¿cómo se comportará el mercado inmobiliario español en los próximos años, especialmente bajo la sombra de unos posibles tipos de interés del 4%?

Anúncios

Este análisis exhaustivo busca desentrañar las claves del futuro del mercado inmobiliario español, ofreciendo una visión detallada de las previsiones de precios, el impacto de los tipos de interés, las tendencias de la demanda y la oferta, y los factores macroeconómicos que modelarán este panorama. Nuestro objetivo es proporcionar una guía clara y fundamentada para aquellos que buscan navegar con éxito en este entorno cambiante.

Anúncios

La coyuntura económica actual, marcada por la inflación, la política monetaria restrictiva del Banco Central Europeo (BCE) y las tensiones internacionales, ha generado un escenario de cautela. Sin embargo, España, con su atractivo turístico, su creciente economía y su particular demografía, presenta características que podrían atenuar o amplificar estas tendencias globales. Entender el mercado inmobiliario 2026 requiere una inmersión profunda en estos elementos interconectados.

El Contexto Macroeconómico del Mercado Inmobiliario Español

Para comprender las previsiones del mercado inmobiliario español en 2026, es fundamental analizar el telón de fondo macroeconómico. La economía española ha mostrado una resiliencia notable en los últimos años, recuperándose de crisis anteriores con una capacidad de adaptación significativa. Sin embargo, el panorama global es incierto. La inflación, aunque se ha moderado, sigue siendo una preocupación, y las políticas de los bancos centrales están diseñadas para controlarla, lo que inevitablemente afecta a los tipos de interés.

Inflación y Política Monetaria

La inflación ha sido el motor principal detrás de las subidas de tipos de interés. El BCE, en su lucha por devolver la inflación a su objetivo del 2%, ha optado por una política monetaria restrictiva. Esta estrategia implica encarecer el dinero, lo que a su vez frena el consumo y la inversión, y consecuentemente, la inflación. Si bien el objetivo es la estabilidad de precios, el efecto secundario directo es un aumento en el coste de financiación, impactando directamente en las hipotecas y, por ende, en la capacidad de compra de vivienda.

Crecimiento Económico y Empleo

El crecimiento del PIB y la solidez del mercado laboral son pilares para un mercado inmobiliario saludable. Un crecimiento económico robusto genera confianza, aumenta la renta disponible de los hogares y estimula la inversión. España ha mantenido un crecimiento positivo, aunque con previsiones de desaceleración. El empleo, por su parte, ha mostrado una buena evolución, con tasas de paro a la baja, lo que proporciona una base sólida para la demanda de vivienda. Sin embargo, la calidad del empleo y la evolución de los salarios reales serán cruciales para sostener esta demanda.

Deuda Pública y Estabilidad Financiera

La deuda pública sigue siendo un desafío para España, aunque las reformas y el crecimiento económico han contribuido a su gestión. La estabilidad financiera del país, junto con la solvencia del sistema bancario, son factores determinantes. Un sistema bancario robusto es capaz de otorgar crédito de manera responsable, evitando burbujas y asegurando la liquidez necesaria para el mercado hipotecario. Los requisitos de capital y las regulaciones prudenciales implementadas tras la crisis de 2008 han fortalecido la posición de los bancos españoles.

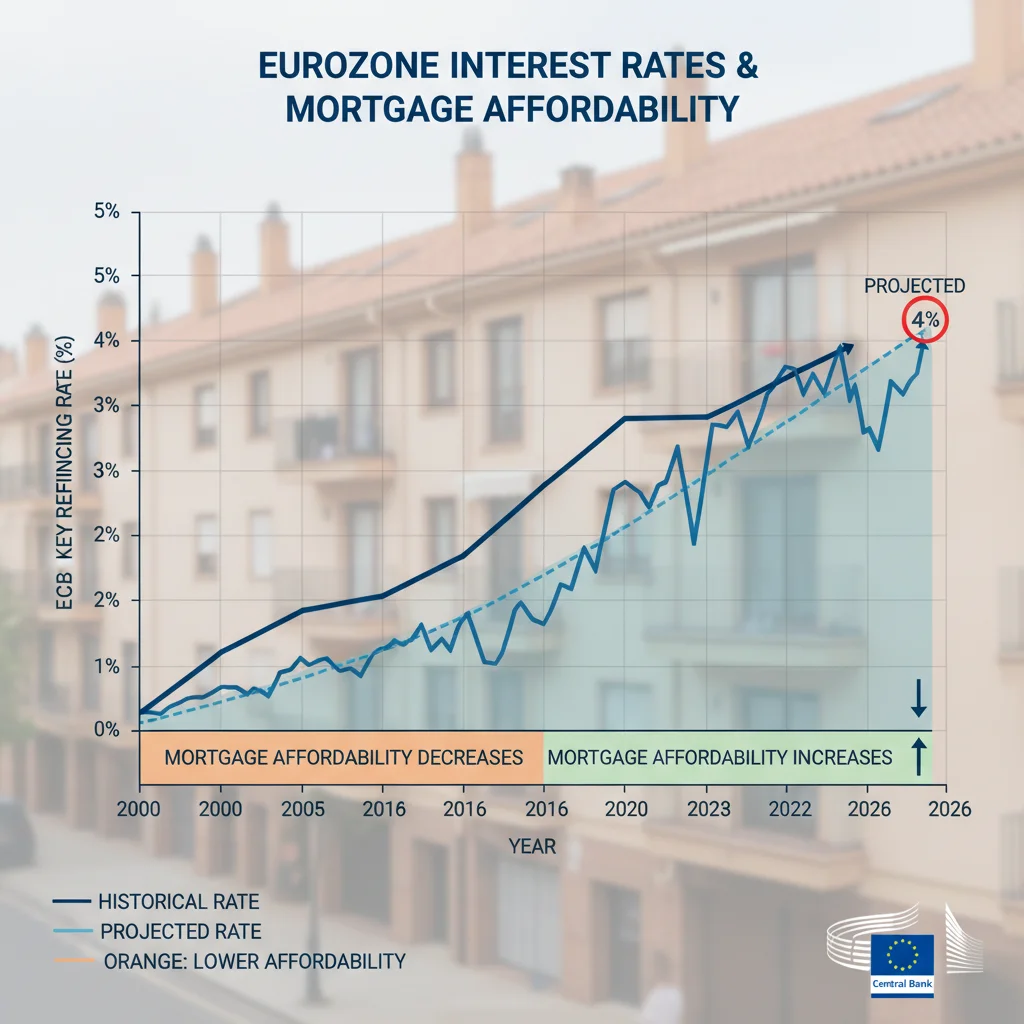

Los Tipos de Interés al 4%: Un Factor Determinante

La previsión de unos tipos de interés del 4% en 2026 es el factor más influyente y quizás el más temido por muchos en el mercado inmobiliario. Para entender su impacto, es crucial desglosar cómo afectan a los diferentes actores del mercado.

Impacto en el Coste de las Hipotecas

Unos tipos de interés del 4% se traducirían en hipotecas considerablemente más caras. Esto afecta directamente la capacidad de endeudamiento de los compradores, especialmente de aquellos con rentas medias o bajas. El Euríbor, el índice de referencia más común para las hipotecas variables en España, ya ha experimentado subidas significativas. Si el tipo oficial del BCE se sitúa en el 4%, el Euríbor podría oscilar en niveles similares o incluso superiores, lo que incrementaría drásticamente las cuotas mensuales de las hipotecas variables y encarecería las nuevas hipotecas a tipo fijo.

Este escenario podría llevar a una contracción de la demanda, ya que menos personas podrían permitirse la compra de una vivienda. Aquellos que ya tienen hipotecas variables verán cómo sus pagos aumentan, lo que podría generar estrés financiero y, en algunos casos, la necesidad de vender sus propiedades.

Analicemos un ejemplo práctico: Una hipoteca de 200.000 euros a 30 años con un diferencial del 1% sobre el Euríbor. Si el Euríbor está al 0%, la cuota sería de aproximadamente 643 euros. Si el Euríbor sube al 4%, la cuota ascendería a unos 955 euros. Una diferencia de más de 300 euros mensuales que impacta directamente en el presupuesto familiar.

Efecto en la Rentabilidad de la Inversión

Para los inversores, unos tipos de interés más altos implican un mayor coste de financiación para la adquisición de propiedades. Esto reduce la rentabilidad esperada de sus inversiones inmobiliarias, especialmente si dependen de la financiación. Los inversores buscarán rendimientos más elevados para justificar el riesgo y el coste del capital, lo que podría presionar a la baja los precios de compra o a la subida de los alquileres para mantener la rentabilidad deseada.

Además, los tipos de interés elevados hacen que otras opciones de inversión, como los depósitos bancarios o la renta fija, sean más atractivas, desviando capital que de otro modo se destinaría al ladrillo. Esto podría reducir la demanda inversora, impactando en el volumen de transacciones en el mercado inmobiliario 2026.

Repercusión en los Precios de la Vivienda

La relación entre tipos de interés y precios de la vivienda es inversa: cuando los tipos suben, los precios tienden a bajar, y viceversa. Si los tipos alcanzan el 4%, es probable que veamos una moderación, e incluso una corrección, en los precios de la vivienda en España. Esta corrección no tiene por qué ser uniforme; las grandes ciudades y las zonas costeras más demandadas podrían resistir mejor, mientras que las áreas con menor demanda o mayor oferta podrían experimentar descensos más pronunciados.

La capacidad de los compradores para acceder a financiación se reduce, lo que disminuye el número de compradores potenciales y, por tanto, la presión al alza sobre los precios. Los vendedores podrían verse obligados a ajustar sus expectativas para cerrar operaciones. Sin embargo, la escasez de oferta en ciertas ubicaciones prime podría mitigar esta caída.

Previsiones de Precios en el Mercado Inmobiliario 2026

Las previsiones para el mercado inmobiliario español en 2026 son variadas y dependen de múltiples escenarios. Sin embargo, la mayoría de los expertos coinciden en una senda de moderación o ligera corrección. No se espera una caída drástica como la de 2008, principalmente por la solidez del sistema financiero y la menor burbuja crediticia.

Escenario Central: Moderación y Estabilización

En un escenario central, se espera que los precios de la vivienda en España experimenten una desaceleración en su crecimiento, llegando a una estabilización o ligeras caídas anuales de entre el 1% y el 3% en 2026. Esta moderación sería el resultado directo del endurecimiento de las condiciones hipotecarias y la menor capacidad de compra de los hogares. Las grandes ciudades como Madrid, Barcelona, Valencia o Málaga, que han liderado las subidas, podrían ver cómo su crecimiento se frena, aunque es poco probable que experimenten caídas significativas debido a la fuerte demanda estructural y la escasez de suelo.

Factores Geográficos y Tipos de Vivienda

Las diferencias regionales serán más acentuadas. Las zonas turísticas y costeras, impulsadas por la demanda extranjera y el teletrabajo, podrían mantener una mayor resiliencia. Sin embargo, incluso en estas áreas, el aumento de los costes de financiación afectará a la demanda interna. Las viviendas de segunda mano podrían ser las más afectadas por la corrección, mientras que la obra nueva, con sus estándares de eficiencia energética y diseño moderno, podría mantener mejor su valor, aunque a un ritmo de ventas más lento.

El segmento de lujo, menos dependiente de la financiación hipotecaria tradicional, podría mostrar una mayor estabilidad, impulsado por compradores de alto patrimonio neto, tanto nacionales como internacionales, que buscan refugio de valor en un contexto de inflación.

Oferta y Demanda en 2026

La interacción entre la oferta y la demanda será crucial para determinar la trayectoria del mercado inmobiliario español en 2026, bajo la influencia de los tipos de interés al 4%.

La Demanda de Vivienda

La demanda estará influenciada por varios factores:

- Capacidad de Compra: Como ya se mencionó, el encarecimiento de las hipotecas reducirá la capacidad de compra de muchos hogares. Esto podría desplazar a una parte de la demanda hacia el mercado del alquiler.

- Demografía: La población española sigue envejeciendo, pero la llegada de inmigrantes y la formación de nuevos hogares por parte de las generaciones más jóvenes (aunque con dificultades de acceso) mantendrán una demanda estructural.

- Inversión Extranjera: España sigue siendo un destino atractivo para la inversión extranjera, especialmente para la compra de segundas residencias o propiedades para alquiler turístico. La estabilidad política y económica, junto con el atractivo climático y cultural, seguirán siendo imanes.

- Teletrabajo y Nuevas Preferencias: La flexibilidad laboral sigue impulsando la búsqueda de viviendas más grandes, con espacios exteriores o en ubicaciones fuera de los grandes núcleos urbanos, lo que podría reequilibrar la demanda hacia áreas menos densas.

La Oferta de Vivienda

La oferta, por su parte, se verá afectada por:

- Costes de Construcción: Los elevados costes de materiales y energía, junto con la escasez de mano de obra cualificada, seguirán presionando al alza los costes de construcción, lo que limitará la oferta de obra nueva.

- Suelo: La escasez de suelo urbanizable en zonas de alta demanda sigue siendo un cuello de botella significativo. Las políticas urbanísticas y la agilización de los trámites administrativos serán clave para liberar más suelo y aumentar la oferta.

- Vivienda Vacía: España cuenta con un parque significativo de vivienda vacía, pero su movilización es compleja. Medidas para incentivar su puesta en el mercado de alquiler o venta podrían aumentar la oferta disponible.

- Venta Forzosa: Un aumento en los tipos de interés podría generar situaciones de impago hipotecario, lo que llevaría a un incremento de la oferta de propiedades en venta por necesidad. Sin embargo, las medidas de protección a deudores y la solvencia bancaria actual hacen que este riesgo sea menor que en crisis anteriores.

El Mercado del Alquiler: Refugio o Desafío

Con el encarecimiento de la compra, el mercado del alquiler podría experimentar un aumento de la demanda. Esto, sumado a la escasez de oferta en algunas ciudades, podría mantener la presión al alza sobre los precios de los alquileres. Sin embargo, las nuevas regulaciones laborales en materia de alquiler, como la Ley de Vivienda, buscan limitar estos incrementos, lo que genera incertidumbre entre los propietarios y podría desincentivar la oferta.

El equilibrio entre la protección de los inquilinos y la incentivación de la oferta será un desafío clave para el mercado inmobiliario español en 2026. Si la oferta de alquiler no crece al ritmo de la demanda, la tensión en los precios seguirá siendo un problema, especialmente en las grandes ciudades.

Oportunidades y Riesgos para Compradores e Inversores

El escenario de 2026, con tipos de interés al 4% y una posible moderación de precios, presenta tanto oportunidades como riesgos.

Para Compradores

- Oportunidades: Una posible corrección de precios podría brindar una ventana para adquirir vivienda a valores más ajustados, especialmente para aquellos con una buena capacidad de ahorro o que no dependan totalmente de la financiación hipotecaria. La negociación podría ser más factible.

- Riesgos: El principal riesgo es el encarecimiento de la financiación. Es crucial realizar un análisis exhaustivo de la capacidad de pago y considerar hipotecas a tipo fijo si se busca estabilidad en la cuota. La volatilidad del mercado también implica un riesgo de que el valor de la propiedad disminuya a corto plazo.

Para Vendedores

- Oportunidades: Vender en un mercado que aún no ha experimentado caídas significativas podría ser ventajoso, aunque la negociación podría ser más intensa. Las propiedades bien ubicadas y en buen estado seguirán teniendo demanda.

- Riesgos: La ralentización del mercado podría alargar los tiempos de venta y presionar a la baja los precios. Es fundamental ajustar las expectativas y contar con una valoración realista de la propiedad.

Para Inversores

- Oportunidades: La corrección de precios podría crear oportunidades para adquirir activos a valores más atractivos, especialmente si se tiene acceso a capital propio o financiación a costes competitivos. Las propiedades destinadas al alquiler, si se gestionan eficientemente, podrían seguir siendo rentables ante una demanda creciente.

- Riesgos: El aumento del coste de la financiación y la menor rentabilidad neta esperada son riesgos evidentes. La regulación del alquiler y la posible desaceleración económica también podrían afectar la ocupación y los ingresos por alquiler. Es vital diversificar y analizar cuidadosamente la ubicación y el tipo de activo.

Factores Adicionales a Considerar

Más allá de los tipos de interés y los precios, otros elementos influirán en el mercado inmobiliario 2026:

- Fondos Europeos Next Generation: La llegada de estos fondos puede impulsar la inversión en infraestructuras y rehabilitación de viviendas, generando actividad económica y empleo, lo que indirectamente beneficia al sector.

- Transición Verde: La creciente conciencia medioambiental y las regulaciones sobre eficiencia energética impulsarán la demanda de viviendas más sostenibles y energéticamente eficientes, revalorizando este tipo de propiedades y desvalorizando las que no cumplan con los nuevos estándares.

- Movilidad y Demografía: Los cambios en los patrones de movilidad, el teletrabajo y las tendencias demográficas (envejecimiento, flujos migratorios) seguirán reconfigurando la demanda geográfica y el tipo de vivienda deseada.

- Regulación y Fiscalidad: Las políticas gubernamentales en materia de vivienda, urbanismo y fiscalidad (impuestos a la compraventa, al patrimonio, a la vivienda vacía) tendrán un impacto directo en la dinámica del mercado. La estabilidad regulatoria es clave para la confianza de los inversores.

Conclusiones y Recomendaciones para el Mercado Inmobiliario 2026

El mercado inmobiliario español en 2026 se perfila como un escenario de moderación y ajuste, fuertemente influenciado por la política monetaria y, en particular, por unos tipos de interés que podrían situarse en el 4%. No se vislumbra una burbuja inminente ni un colapso catastrófico, pero sí un enfriamiento tras años de crecimiento.

Para compradores, la prudencia financiera, la capacidad de ahorro y la búsqueda de asesoramiento experto serán más importantes que nunca. La paciencia podría ser recompensada con mejores oportunidades. Para vendedores, la flexibilidad en las expectativas de precio y la preparación de la propiedad para el mercado serán clave para cerrar operaciones.

Los inversores deberán ser selectivos, buscando propiedades con un sólido potencial de alquiler o valor añadido, y analizando cuidadosamente la rentabilidad neta ajustada al riesgo. La diversificación y la visión a largo plazo serán esenciales.

En resumen, el mercado inmobiliario 2026 en España no será para los débiles de corazón, pero con una estrategia bien definida, información precisa y una gestión de riesgos adecuada, seguirá ofreciendo oportunidades significativas. La clave estará en adaptarse a las nuevas condiciones de financiación y a las cambiantes preferencias de la demanda, manteniendo siempre un ojo vigilante sobre las señales macroeconómicas y la evolución de los tipos de interés.

La resiliencia del sector, combinada con la capacidad de adaptación de sus actores, determinará el rumbo de la vivienda en España en los próximos años.

")