Carteras de Inversión Diversificadas: Reduzca el Riesgo un 25% para 2026

Anúncios

Carteras de Inversión Diversificadas: Cómo Reducir el Riesgo un 25% para 2026 en un Contexto Económico Cambiante

El panorama económico global está en constante evolución, presentando tanto oportunidades emocionantes como desafíos significativos para los inversores. A medida que nos acercamos a 2026, la incertidumbre en los mercados financieros, las tensiones geopolíticas, la inflación persistente y los cambios en las políticas monetarias exigen una estrategia de inversión robusta y adaptable. En este entorno, la construcción de carteras de inversión diversificadas no es solo una buena práctica, sino una necesidad imperativa para proteger el capital y aspirar a rendimientos consistentes. Este artículo explorará en profundidad cómo una estrategia de diversificación bien ejecutada puede, de manera realista, ayudar a reducir el riesgo de su cartera hasta en un 25% en los próximos años, preparándolo para el escenario económico de 2026.

La diversificación es el pilar fundamental de una gestión de riesgos eficaz. Se basa en el principio de no poner todos los huevos en la misma cesta. Al distribuir las inversiones entre diferentes tipos de activos, sectores, geografías y estilos de inversión, los inversores pueden mitigar el impacto negativo del mal desempeño de un solo activo o segmento del mercado. En un mundo donde la volatilidad es la nueva normalidad, entender y aplicar la diversificación se vuelve crucial para cualquier inversor, desde el principiante hasta el experimentado.

Anúncios

El objetivo de este análisis es proporcionar una guía exhaustiva sobre cómo construir y mantener carteras de inversión diversificadas que sean resilientes y rentables. Abordaremos desde los principios básicos de la diversificación hasta estrategias avanzadas y consideraciones específicas para el entorno económico previsto para 2026. Prepárese para transformar su enfoque de inversión y fortalecer su posición financiera.

Anúncios

¿Qué Implica la Reducción del Riesgo en un 25% Mediante Carteras de Inversión Diversificadas?

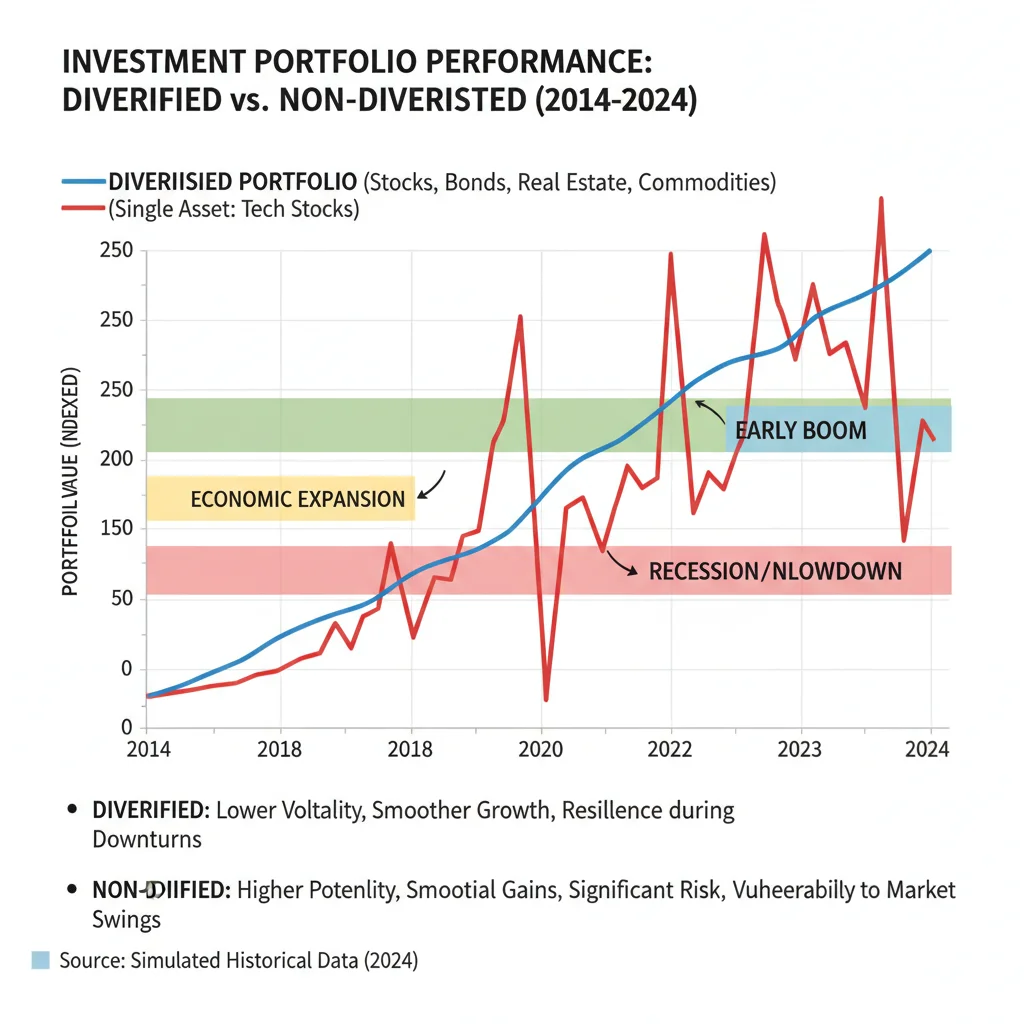

Cuando hablamos de reducir el riesgo en un 25% con carteras de inversión diversificadas, nos referimos a la capacidad de disminuir la volatilidad general de la cartera y la probabilidad de pérdidas significativas. Esto no significa eliminar el riesgo por completo, ya que toda inversión conlleva un cierto grado de riesgo, sino gestionarlo de manera inteligente. La reducción del riesgo se mide a menudo a través de métricas como la desviación estándar o el coeficiente de variación de los rendimientos de la cartera. Una menor desviación estándar indica una menor volatilidad y, por ende, un menor riesgo.

Históricamente, los estudios y análisis de mercado han demostrado que las carteras bien diversificadas tienden a ofrecer un perfil de riesgo-rentabilidad superior al de las carteras concentradas. Por ejemplo, la inclusión de activos con baja correlación (activos que no se mueven en la misma dirección al mismo tiempo) puede suavizar los picos y valles de los rendimientos de la cartera. Si las acciones caen, los bonos o el oro podrían subir, compensando parcialmente las pérdidas.

El objetivo del 25% es ambicioso pero alcanzable con una estrategia bien definida, especialmente en un entorno donde los shocks de mercado son cada vez más frecuentes. Esto implica una planificación cuidadosa, una selección de activos estratégica y un reequilibrio periódico para mantener la asignación deseada. Al comprender los diferentes tipos de riesgo (mercado, crédito, liquidez, inflación, etc.) y cómo la diversificación puede abordarlos, los inversores pueden construir una defensa sólida contra la incertidumbre.

Principios Fundamentales de las Carteras de Inversión Diversificadas

La diversificación no es un concepto único, sino una combinación de varias estrategias que se complementan entre sí. Para construir carteras de inversión diversificadas eficaces, es esencial comprender sus principios fundamentales:

1. Diversificación por Tipo de Activo

Esta es la forma más básica y conocida de diversificación. Implica invertir en diferentes clases de activos, como:

- Renta Variable (Acciones): Ofrecen potencial de crecimiento a largo plazo, pero con mayor volatilidad.

- Renta Fija (Bonos): Proporcionan ingresos estables y suelen ser menos volátiles que las acciones, actuando como un amortiguador en periodos de caída de la renta variable.

- Bienes Raíces: Pueden ofrecer ingresos por alquiler y apreciación del capital, con una correlación a menudo baja con los mercados de valores tradicionales.

- Materias Primas (Oro, Petróleo, etc.): A menudo actúan como cobertura contra la inflación y la inestabilidad geopolítica.

- Activos Alternativos (Hedge Funds, Private Equity): Ofrecen estrategias de inversión complejas y pueden descorrelacionarse de los mercados tradicionales, aunque suelen tener mayor iliquidez.

- Criptomonedas: Una clase de activo emergente con alta volatilidad, pero también con potencial de altos rendimientos y baja correlación con activos tradicionales en ciertos periodos.

La clave es encontrar una combinación de estos activos que reaccione de manera diferente a las mismas condiciones de mercado. Por ejemplo, en una recesión, las acciones pueden caer, pero los bonos gubernamentales o el oro podrían subir, mitigando las pérdidas globales de la cartera.

2. Diversificación Geográfica

Invertir únicamente en el mercado de su país de origen lo expone al riesgo específico de esa economía. Al diversificar geográficamente, se invierte en mercados de diferentes países y regiones. Esto puede incluir mercados desarrollados (EE. UU., Europa, Japón) y mercados emergentes (China, India, Brasil). Cada economía tiene sus propios ciclos y motores de crecimiento, lo que significa que el mal desempeño en una región puede ser compensado por el buen desempeño en otra.

3. Diversificación por Sector Industrial

Dentro de la renta variable, es crucial no concentrarse en un solo sector. Si un sector en particular (por ejemplo, tecnología o energía) experimenta una desaceleración, su cartera podría sufrir significativamente. Distribuir las inversiones entre sectores como tecnología, salud, consumo, finanzas e industria puede reducir este riesgo. Algunos sectores son más cíclicos, mientras que otros son más defensivos, proporcionando un equilibrio.

4. Diversificación por Estilo de Inversión

Los estilos de inversión se refieren a la forma en que se seleccionan los valores. Algunos ejemplos incluyen:

- Valor: Invertir en empresas que se consideran infravaloradas por el mercado.

- Crecimiento: Invertir en empresas con alto potencial de crecimiento de ganancias.

- Pequeña Capitalización vs. Gran Capitalización: Empresas de diferentes tamaños pueden tener perfiles de riesgo-rentabilidad distintos.

Combinar estos estilos puede proporcionar una cartera más equilibrada y resiliente a diferentes condiciones de mercado.

5. Diversificación Temporal (Dollar-Cost Averaging)

Aunque no es una diversificación de activos en sí misma, la diversificación temporal es una estrategia de gestión de riesgos muy efectiva. Consiste en invertir una cantidad fija de dinero a intervalos regulares, independientemente del precio del activo. Esto reduce el riesgo de invertir una suma grande en el peor momento posible y promedia el costo de compra a lo largo del tiempo.

El Contexto Económico de 2026: Desafíos y Oportunidades para las Carteras de Inversión Diversificadas

Mirando hacia 2026, varios factores macroeconómicos y geopolíticos moldearán el entorno de inversión. Entender estos factores es clave para optimizar nuestras carteras de inversión diversificadas.

Inflación y Tasas de Interés

Es probable que la inflación siga siendo una preocupación, aunque su trayectoria será crucial. Los bancos centrales podrían continuar con políticas monetarias más estrictas para contenerla, lo que mantendría las tasas de interés relativamente altas. Esto afecta directamente a la valoración de las acciones (especialmente las de crecimiento) y a los rendimientos de los bonos. Las carteras deben incluir activos que se comporten bien en entornos inflacionarios, como materias primas y bienes raíces, y considerar bonos de corta duración o bonos ligados a la inflación (TIPS).

Crecimiento Económico Global

El crecimiento global podría ser desigual. Algunas economías podrían experimentar desaceleraciones o recesiones técnicas, mientras que otras podrían mostrar resiliencia o un crecimiento robusto. La diversificación geográfica será fundamental para capturar el crecimiento dondequiera que ocurra y evitar las áreas de bajo rendimiento.

Tensiones Geopolíticas y Cadena de Suministro

Las tensiones geopolíticas (conflictos, guerras comerciales) y las interrupciones en las cadenas de suministro seguirán siendo riesgos significativos. Estos factores pueden generar volatilidad en los mercados energéticos, de materias primas y de divisas. La diversificación en activos como el oro o ciertas materias primas puede actuar como un refugio en tiempos de incertidumbre geopolítica.

Avances Tecnológicos y Disrupción

La innovación tecnológica, especialmente en inteligencia artificial, biotecnología y energías renovables, continuará creando nuevas oportunidades de inversión y disrumpiendo industrias tradicionales. Incluir exposición a estos sectores de crecimiento en las carteras de inversión diversificadas es vital, equilibrando el potencial de alto rendimiento con los riesgos inherentes a las inversiones tempranas o de alto crecimiento.

Cambio Climático y Sostenibilidad

La inversión en sostenibilidad y los factores ESG (Ambientales, Sociales y de Gobernanza) no es solo una tendencia, sino una fuerza transformadora. Las empresas con sólidas prácticas ESG pueden ser más resilientes a largo plazo, y los sectores relacionados con la transición energética y la adaptación climática ofrecerán importantes oportunidades. Integrar inversiones ESG en la cartera no solo se alinea con valores éticos, sino que también puede mejorar el perfil de riesgo-rentabilidad.

Estrategias Prácticas para Construir Carteras de Inversión Diversificadas Resilientes

Para lograr esa reducción del riesgo del 25% para 2026, es fundamental implementar estrategias concretas. Aquí presentamos algunas de las más efectivas:

1. Definir una Asignación de Activos Estratégica

La asignación de activos es la decisión más importante que un inversor tomará. No existe una fórmula única, ya que depende de la edad, tolerancia al riesgo, horizonte temporal y objetivos financieros del inversor. Sin embargo, una asignación típica para una cartera diversificada podría incluir:

- Acciones: 40-60% (divididas entre grandes y pequeñas capitalizaciones, valor y crecimiento, y geográficamente).

- Bonos: 20-40% (mezcla de bonos gubernamentales, corporativos, de diferentes vencimientos).

- Bienes Raíces/REITs: 5-15%.

- Materias Primas/Oro: 5-10%.

- Efectivo/Equivalentes: 0-5% (para liquidez y oportunidades).

Esta es solo una guía; un inversor joven y agresivo podría tener una asignación de acciones más alta, mientras que uno cercano a la jubilación optaría por más bonos.

2. Utilizar Fondos Indexados y ETFs

Para la mayoría de los inversores, comprar acciones individuales o bonos específicos para lograr una diversificación adecuada es costoso y requiere mucho tiempo. Los Fondos Cotizados en Bolsa (ETFs) y los Fondos Indexados son herramientas excelentes para construir carteras de inversión diversificadas. Permiten obtener exposición a un amplio rango de activos, sectores o geografías con una sola inversión y a bajo costo. Por ejemplo, un ETF que siga el S&P 500 diversifica en 500 empresas estadounidenses, y un ETF de bonos globales diversifica en cientos de bonos internacionales.

3. Considerar Activos Descorrelacionados

La verdadera magia de la diversificación ocurre cuando los activos no se mueven en sincronía. El oro, por ejemplo, a menudo actúa como un refugio seguro cuando las acciones caen. Ciertas materias primas pueden comportarse de manera diferente a las acciones y bonos. Incluso dentro de las acciones, las empresas de servicios públicos o productos básicos pueden ser menos volátiles que las empresas tecnológicas de alto crecimiento. Identificar y asignar una parte de la cartera a estos activos puede amortiguar las caídas.

4. Reequilibrio Periódico de la Cartera

Con el tiempo, el rendimiento de los diferentes activos hará que la asignación original de su cartera se desvíe. Si las acciones suben mucho, su porcentaje en la cartera aumentará, lo que podría aumentar su riesgo general. El reequilibrio implica vender los activos que han rendido bien para volver a la asignación objetivo y comprar los activos que han rendido menos. Esto no solo ayuda a mantener el nivel de riesgo deseado, sino que también fuerza a “comprar barato y vender caro”, un principio fundamental de la inversión.

5. Gestión del Riesgo de Divisa

Al invertir internacionalmente, se introduce el riesgo de divisa. Las fluctuaciones en los tipos de cambio pueden afectar los rendimientos de sus inversiones en el extranjero. Los inversores pueden optar por coberturas de divisa (a través de ETFs o fondos específicos) o simplemente aceptar el riesgo como parte de la diversificación global. Para carteras de inversión diversificadas, una exposición moderada a diferentes divisas puede ser beneficiosa en sí misma.

Ejemplo de una Cartera de Inversión Diversificada para 2026

Consideremos un inversor de perfil moderado que busca reducir el riesgo un 25% para 2026. Una posible asignación de carteras de inversión diversificadas podría ser:

- Renta Variable (50%):

- 20% Acciones de EE. UU. (ETF S&P 500)

- 15% Acciones Internacionales Desarrolladas (ETF MSCI EAFE)

- 10% Acciones de Mercados Emergentes (ETF MSCI Emerging Markets)

- 5% Acciones de Sectores Innovadores (ETF de Tecnologías Limpias o IA)

- Renta Fija (30%):

- 15% Bonos del Tesoro de EE. UU. (ETF de bonos de duración media)

- 10% Bonos Corporativos de Grado de Inversión (ETF)

- 5% Bonos Ligados a la Inflación (ETF TIPS)

- Activos Reales y Alternativos (15%):

- 7% Bienes Raíces (REITs globales vía ETF)

- 5% Oro Físico o ETF de Oro

- 3% Materias Primas (ETF de Materias Primas diversificadas)

- Efectivo (5%): Para liquidez y oportunidades de inversión.

Esta asignación es un punto de partida. Es crucial ajustarla a sus circunstancias personales y realizar un seguimiento constante. La clave es la mezcla de activos con diferentes comportamientos y sensibilidades a los factores económicos que se esperan para 2026.

Errores Comunes al Diversificar y Cómo Evitarlos

Aunque la diversificación es fundamental, es fácil cometer errores que pueden socavar sus beneficios:

- Sobre-diversificación: Tener demasiados activos pequeños puede diluir los rendimientos de los activos con mejor desempeño y hacer que la cartera sea difícil de gestionar.

- Falsa Diversificación: Invertir en activos que parecen diferentes pero que en realidad están altamente correlacionados (por ejemplo, varias empresas del mismo sector o región).

- Ignorar la Correlación: La diversificación efectiva se basa en la baja correlación entre activos. Es importante entender cómo se mueven sus inversiones entre sí.

- No Reequilibrar: Permitir que la asignación de activos se desvíe demasiado puede exponer la cartera a un riesgo mayor del deseado.

- Seguir la Manada: Invertir en lo que está de moda sin considerar su papel en la diversificación general de la cartera.

- Descuido de Costos: Los costos (comisiones, gastos de fondos) pueden erosionar los rendimientos, incluso en una cartera bien diversificada. Opte por ETFs y fondos de bajo costo.

El Papel de la Tecnología y la Asesoría Profesional en la Gestión de Carteras de Inversión Diversificadas

En la era digital, la tecnología juega un papel crucial en la construcción y gestión de carteras de inversión diversificadas. Los robo-advisors y las plataformas de inversión en línea ofrecen herramientas sofisticadas para analizar la tolerancia al riesgo, sugerir asignaciones de activos y reequilibrar carteras automáticamente a bajo costo. Estas herramientas pueden ser de gran ayuda para inversores que buscan una solución eficiente y automatizada.

Sin embargo, para situaciones más complejas o inversores con un patrimonio significativo, la asesoría de un profesional financiero sigue siendo invaluable. Un asesor puede proporcionar una perspectiva personalizada, ayudar a navegar por escenarios económicos complejos, integrar la planificación fiscal y patrimonial, y ofrecer una disciplina emocional que es difícil de mantener por sí solo durante periodos de alta volatilidad. Un buen asesor puede ayudarle a entender cómo su cartera de inversión diversificada se alinea con sus objetivos a largo plazo y a realizar los ajustes necesarios.

Conclusión: Un Enfoque Disciplinado para el Éxito Financiero en 2026

La construcción de carteras de inversión diversificadas es una estrategia probada y fundamental para la gestión de riesgos y la consecución de objetivos financieros a largo plazo. En el complejo y volátil contexto económico que se vislumbra para 2026, la capacidad de reducir el riesgo de su cartera hasta en un 25% no es una quimera, sino una meta alcanzable a través de la aplicación diligente de los principios de diversificación.

Al distribuir sus inversiones entre diferentes clases de activos, geografías, sectores y estilos, y al mantener una disciplina de reequilibrio, estará construyendo una cartera que no solo es capaz de resistir las turbulencias del mercado, sino también de capturar oportunidades de crecimiento en diversas condiciones. La clave reside en la planificación, la paciencia y un compromiso continuo con su estrategia de inversión.

Recuerde que el mercado es dinámico. Lo que funciona hoy puede no funcionar mañana. Por lo tanto, la revisión periódica de su cartera y la adaptabilidad a las nuevas realidades económicas son tan importantes como la diversificación inicial. Con un enfoque metódico y bien informado, estará bien posicionado para navegar el futuro financiero con confianza y lograr sus aspiraciones de inversión.